Рынок проехал льготный период

Государственная программа льготного автокредитования, запущенная в 2009 году как мера по борьбе с кризисом помощи российских производителей автомобилей и обеспечившая по результатам первого полугодия практически треть выдачи всех автокредитов, вступила в завершающую фазу. Следствием ее окончания 31 декабря 2011 года станет не только рост средних ставок в этом сегменте, но и значительное перераспределение долей рынка в пользу кэптивных банков глобальных автомобилестроительные компаний. Практически всем универсальных игроков в следствии роста борьбы нужно будет переориентировать собственный бизнес, что в течение ближайших пяти лет может в два раза сократить долю автокредитов в их сумках.

Как программа поменяла рынок

Национальная программа льготного автокредитования стартовала в марте 2009 года как мера по борьбе с кризисом помощи российских производителей автомобилей в условиях падения спроса на его продукцию. В рамках программы государство субсидирует банку, выдающему кредит на приобретение автомобиля русском сборки, часть ставки по кредиту. Субсидия предоставляется в размере 2/3 ставки рефинансирования ЦБ (на данный момент – 8,25%).

Изначально взять льготный кредит возможно было на автомобили ценой до 350 тыс. руб. и лишь в трех госбанках: ВТБ, Россельхозбанке и Сбербанке. Потом к программе были допущены частные банки, а ценовой порог на машины был повышен до 600 тыс. руб. В следствии под воздействие программы подпадают десятки русских и зарубежных (но собранных в Российской Федерации) марок машин.

Либерализация программы содействовала росту спроса на льготные автокредиты. Так, в случае если, согласно данным Минпромторга (ведомство курирует государственную программу), за первое полугодие 2009 года банками было выдано лишь 18,9 тыс. таких ссуд, то за целый 2009 год выдача льготных автокредитов составила уже 71,6 тыс. В 2010 году число выданных автокредитов с субсидируемой страной ставкой составило 165,7 тыс.

В первую очередь этого года по 29 сентября – 175,2 тыс. штук. По расчетам Минпромторга, по результатам 2011 года количество выданных льготных автокредитов достигнет отметки 200 тыс. штук.

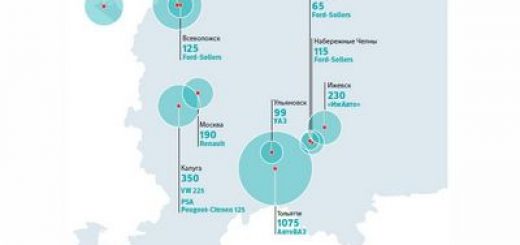

Кроме прямого результата – помощи спроса на машины русском сборки – государственная программа льготного автокредитования стала значительным подспорьем для рынка банковского автокредитования в целом. К концу первого полугодия на льготные автокредиты приходилось практически треть (29%) всех банковских ссуд, выданных на приобретение машин (см. график), подсчитал аналитик ErnstYoung Иван Бончев.

В первые два года действия программы фаворитом по числу автокредитов, выданных в рамках государственные программы, являлся Сбербанк, в 2011 году его потеснил Русфинанс-банк. Топ-10 банков, лидирующих по количеству выданных льготных автокредитов по результатам трех кварталов 2011 года, приведен в таблице.

Но, не обращая внимания на очевидный успех программы, продлевать ее не планируется, заявили Ъ в пресс-службе Минпромторга. Собственную задачу эта программа выполнила, согласны специалисты. Не вижу смысла продлевать государственную программу: спрос как на машины, так и на автокредиты восстановился до докризисных уровней,– показывает Иван Бончев. Часть автомобилей, реализовываемых в долг, кроме того пара превысила докризисную планку в 30%.

В случае если в 2009 году данный показатель упал до 16,8% (при неспециализированном количестве продаж в $29 млрд), то в 2010 году вырос до 25,1% от количества продаж ($40,3 млрд), а по результатам первого полугодия 2011 года составлял уже около 40% от количества продаж ($29,6 млрд),– показывает исполнительный директор агентства Автостат Сергей Удалов.

")

Кто победит от судьбы без льгот

В следствии отмены действия государственные программы льготного автокредитования часть машин, реализовываемых в долг, в 2012 году сократится с 40% до 30-35%, прогнозирует Сергей Удалов. Для конечного потребителя завершение государственные программы льготного автокредитования будет означать рост ставок по банковским кредитам на большая часть марок машин, подпадавших под воздействие программы.

Предложения универсальных банков с отменой программы станут, разумеется, менее привлекательными,– рассуждает господин Удалов. К примеру, в случае если у Сберегательного банка средняя ставка по автокредитам в рамках государственные программы образовывает 3,25-8,5% годовых, то по простым автокредитам ставка колеблется от 8,7% до16,5%.

В условиях денежной нестабильности снижать ставки по кредитам банкам все сложнее. Одна из немногих сохраняющихся возможностей для этого – сотрудничество с автоконцернами, каковые за счет собственных субсидий стимулируют спрос на собственную продукцию. Так, у Сберегательного банка, в соответствии с информации на его сайте, на модели Volkswagen кредит возможно взять под 8,7-12,7% годовых.

Но с учетом выхода на российский рынок собственных денежных университетов автомобилестроительные компаний эти возможности универсальных банков в части для того чтобы сотрудничества становятся все более ограниченными. Подробнее – см. интервью с исполнительным директором Рольф Финанс (кредитно-страховой агент группы Рольф) Виталием Павловским и участником правления Райффайзенбанка Андреем Степаненко. на данный момент в Российской Федерации действует шесть дочерних банков автомобилестроительные компаний: Тойота-банк (трудится в интересах автоконцерна Toyota), Мерседес-Бенц Банк Рус (Daimler), БМВ-банк (BMW), банк ПСА финанс Рус (Peugeot Citroen), Банк оф Токио-Мицубиси направляться (Mitsubishi),Фольксваген Банк Рус (Volkswagen). О замыслах создать в Российской Федерации личный банк заявлял альянс Renault-Nissan.

С отменой государственные программы льготного автокредитования кэптивные банки автомобилестроительные компаний машинально возьмут конкурентное преимущество, считают эксперты. Кэптивные банки производителей машин имеют более недорогое фондирование от головных компаний, чем большая часть русских игроков,– показывает обладатель дистрибуторской компании Квингруп Ленур Ислямов.

Помимо этого, продолжает господин Ислямов, усилению позиций кэптивных банков автомобилестроительные компаний на рынке автокредитования может содействовать и тот факт, что дилерам эргономичнее с ними трудиться. Через банки производителей машин дилеры приобретают широкий доступ к целому последовательности банковских инструментов (факторинг, кредитные линии, овердрафт), от универсальных банков такие услуги взять сложнее: они консервативнее оценивают риски на дилеров и импортёров,– поясняет господин Ислямов.

Громадная гибкость кэптивных банков, он утвержает, что обусловлена тем, что для них банковский бизнес – инструмент стимулирования спроса на продукцию материнской структуры, а не центр прибыли. В таких условиях часть спроса на автокредиты, разумеется, перетянут банки автомобилестроительные компаний, имеющие последовательность конкурентных преимуществ, недоступных русским универсальным игрокам, прогнозирует Сергей Удалов.

Прогноз утешительный

За пара лет часть кэптивных банков на рынке автокредитования с 20-25% может вырасти до 40%, оценивает директор Интерфакс-ЦЭА Михаил Матовников. Наряду с этим, согласно расчетам специалистов, рост доли банков автомобилестроительные компаний будет обеспечен потерей позиций некрупных универсальных банков.

Особенности бизнеса кэптивных банков таковы (см. интервью президента Тойота-банка Александра Колошенко), что наибольшие универсальные игроки кроме того по окончании отмены государственные программы льготного автокредитования имеют шансы сохранить долю рынка, хоть и меньшие, чем ранее. Риск роста активности кэптивных банков в Российской Федерации пока не всецело реализовался, авторынок все еще не насыщенный, и спрос на автомобили высок и без дополнительных стимулов,– согласен Михаил Матовников.

В ближайшие два-три года главная борьба развернется между кэптивными и и большими универсальными банками, рассуждает заместитель председателя правления Абсолют-банка Иван Анисимов. Наряду с этим в условиях ухудшающейся конъюнктуры денежных рынков ценовая политика универсальных банков в основном будет зависеть от уровня ликвидности и макроэкономической ситуации в банковском секторе, считает Сергей Удалов.

Некрупным универсальным банкам, неспособным составить борьбу банкам автомобилестроительные компаний, нужно будет искать новые ниши – к примеру, развивать кредитование на приобретение подержанных машин либо на фоне понижения возможностей по кредитованию в автосалонах активизировать продажу кредитов через отделения, считают эксперты. Но, оба этих направления сопряжены с повышенными рисками (в одном случае – потери цены залога, в другом – нецелевого применения), исходя из этого значительной активизации банков в этом направлении вряд ли стоит ожидать.

Самый перспективный путь для универсальных игроков – переориентация на принципиально другие, не меньше востребованные населением продукты – экспресс-кредитование наличными либо работа на рынке пластиковых картах, считают эксперты. В следствии часть автокредитов в общем розничном портфеле русских банков в течение пяти лет может сократиться с нынешних 20% до приблизительно 10%, прогнозирует Михаил Матовников.

«Коммерсант»